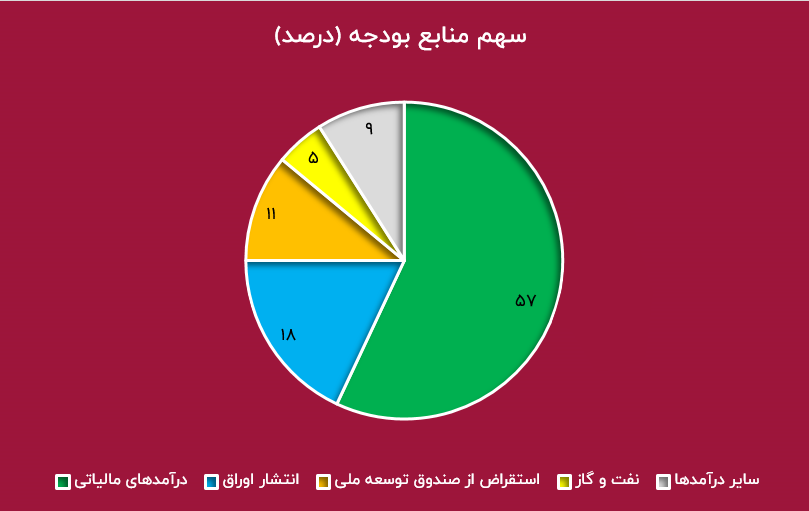

در لایحه بودجه سال ۱۴۰۵، دولت بخش قابلتوجهی از تأمین هزینههای خود را بر پایه درآمدهای مالیاتی قرار داده است؛ بهطوری که بیش از نیمی از منابع عمومی دولت، یعنی حدود ۵۷ درصد، از محل مالیات پیشبینی شده است. همین موضوع باعث شده این پرسش در افکار عمومی شکل بگیرد که «وقتی کشور درآمد نفتی دارد، چرا دولت همچنان از مردم مالیات میگیرد؟»

تجربه کشورها چه الگویی را نشان میدهد؟

برای پاسخ منصفانه به این پرسش، مقایسه ایران با اقتصادهایی که فاقد منابع طبیعی هستند چندان دقیق نیست؛ چراکه آن کشورها چارهای جز تکیه بر مالیات ندارند. مقایسه منطقیتر، بررسی عملکرد کشورهایی است که مانند ایران از ذخایر نفت و گاز برخوردارند.

نروژ نمونهای شاخص در میان کشورهای نفتخیز است. این کشور علیرغم درآمدهای قابلتوجه نفت و گاز، بخش عمده هزینههای دولت را از مالیات تأمین میکند. در این کشور حدود ۶۰ تا ۷۰ درصد منابع دولت از مالیات به دست میآید و درآمدهای نفتی مستقیماً وارد بودجه جاری نمیشود، بلکه به صندوق ثروت ملی انتقال مییابد. هدف این سیاست، حفظ حقوق نسلهای آینده و جلوگیری از نوسانات بودجهای ناشی از وابستگی به نفت بوده؛ رویکردی که نروژ را از پیامدهای منفی «بیماری هلندی» مصون نگه داشته است.

عربستان سعودی اما سالها وابستگی شدیدی به نفت داشت و بخش اعظم درآمد دولت از فروش نفت تأمین میشد. با این حال، در چارچوب برنامه «چشمانداز ۲۰۳۰»، این کشور به سمت تنوعبخشی به منابع درآمدی حرکت کرده و با توسعه پایههایی مانند مالیات بر ارزش افزوده، سهم مالیات را در درآمدهای دولت افزایش داده است.

این تجربیات نشان میدهد حتی کشورهای دارای منابع طبیعی نیز برای دستیابی به ثبات مالی و کاهش آسیبپذیری در برابر شوکهای قیمتی جهانی، ناگزیر به تقویت نظام مالیاتی هستند.

تصویر مالیات در بودجه ۱۴۰۵

در بودجه سال ۱۴۰۵، حجم کل مخارج دولت حدود ۵ هزار و ۲۰۰ هزار میلیارد تومان برآورد شده است. در مقابل، درآمد مستقیم حاصل از صادرات نفت و گاز تنها ۲۶۳ هزار میلیارد تومان، یعنی حدود ۵ درصد کل منابع دولت را تشکیل میدهد.

البته بخشی از درآمدهای نفتی به صندوق توسعه ملی واریز میشود که دولت مجاز است درصدی از آن را بهصورت استقراض در بودجه لحاظ کند. با احتساب این موضوع، سهم واقعی نفت در بودجه سال آینده حدود ۱۶ درصد خواهد بود؛ رقمی که نشان میدهد برای تأمین هزینهها، اتکا به منابع غیرنفتی اجتنابناپذیر است.

آیا فشار مالیاتی افزایش یافته است؟

در نگاه نخست، سهم ۵۷ درصدی مالیات از کل درآمدهای دولت ممکن است بهعنوان نشانهای از تشدید فشار مالیاتی تلقی شود. اما باید توجه داشت که در شرایط تورمی، افزایش ارقام بودجه لزوماً به معنای افزایش واقعی مالیات نیست.

با رشد سطح عمومی قیمتها، درآمد اسمی بنگاهها افزایش پیدا میکند و به تبع آن، مالیات پرداختی آنها نیز بهصورت اسمی بیشتر میشود؛ حتی اگر نرخ مالیات تغییری نکرده باشد. برای مثال، شرکتی که در یک سال ۱۰۰ هزار تومان فروش داشته، ممکن است سال بعد صرفاً به دلیل تورم به فروش ۱۵۰ هزار تومانی برسد و طبیعتاً مالیات بیشتری بپردازد، بدون آنکه فشار واقعی جدیدی به آن تحمیل شده باشد.

افزایش واقعی مالیات زمانی رخ میدهد که دولت نرخهای مالیاتی را بالا ببرد. در بودجه ۱۴۰۵، تنها تغییر محسوس در این زمینه، افزایش مالیات بر ارزش افزوده از ۱۰ به ۱۲ درصد است و سایر نرخهای اصلی مالیاتی ثابت ماندهاند.

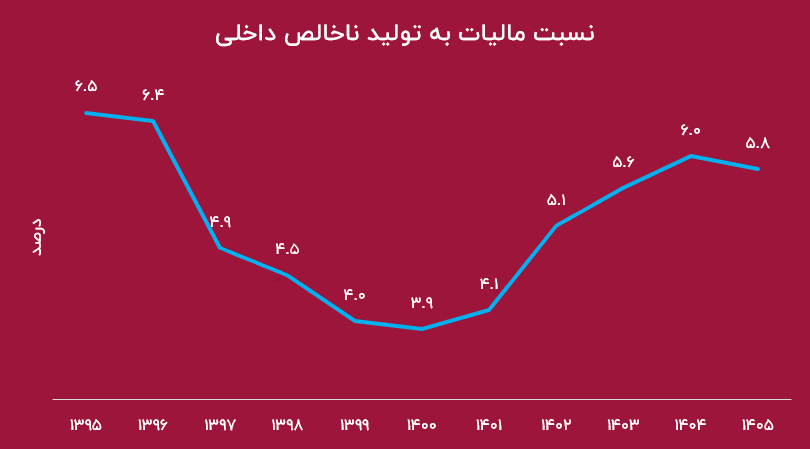

از سوی دیگر، بررسی نسبت مالیات به تولید ناخالص داخلی—که یکی از شاخصهای رایج بینالمللی است—نشان میدهد سهم واقعی مالیات در اقتصاد ایران نهتنها افزایش قابلتوجهی نداشته، بلکه در برخی برآوردها حتی کاهش یافته است.

جمعبندی

در مجموع میتوان گفت افزایش سهم مالیات در بودجه ۱۴۰۵ الزاماً به معنای افزایش فشار مالیاتی بر مردم نیست. آنچه تغییر کرده، ترکیب منابع درآمدی دولت است. با توجه به ناپایداری درآمدهای نفتی، محدودیتهای ناشی از تحریم و همچنین حرکت جهانی به سمت انرژیهای پاک، جهتگیری دولتها—از جمله ایران—به سمت مالیات، روندی قابل پیشبینی و تا حد زیادی اجتنابناپذیر به نظر میرسد.